#비갱신형 가입하는 3가지 이유!

%EB%B9%84%EA%B0%B1%EC%8B%A0%ED%98%95%EA%B0%80%EC%9E%85%ED%95%98%EB%8A%94%EC%9D%B4%EC%9C%A0.png?type=w773)

이 포스팅을 꼭 읽어야 하는 분

– 비갱신형이 어떤 점이 좋은지궁금한 분

– 갱신형과 비갱신형 중 뭘 가입할지고민되는 분

안녕하세요.

오늘은 비갱신형 가입하는 3가지 이유!

에 대해서 포스팅해 볼게요.

평소에 혹시

“비갱신형 보험이 왜 좋은 걸까?” 또는,

“갱신, 비갱신 중 뭘 가입하는 게 좋을까?”

너무너무 궁금하지 않으셨나요?!

‘세상에 나쁜 개는 없다’라는

프로그램 제목을 들어본 적이 있으신가요?

갑자기 뭔 소리지… 하시는 분도 계실 텐데요.

세상에 나쁜 보험은 없다고 생각을 하면서

글을 쓰려다 보니 저도 모르게

갑자기 뜬금없이 생각났어요..ㅋ

세상엔 명확하게 답을 낼 수 있는

문제도 있지만, 그때의 상황과 나의 기분,

그리고 삶을 살아온 태도에 따라서

정답을 찾아가야 하는 경우도

굉장히 많습니다.

보험 하나 가입하는데

갱신형으로 가입할지.. 비갱신으로 가입할지..

정말 머릿속이 복잡하고 여간 까다로운 게

아니실 거예요… ᅲ

지금부터 저와 함께

비갱신형 가입하는 3가지 이유!에 대해

차근차근 알아보도록 할게요~~

이제부터 저만 믿고 따라오세요!!

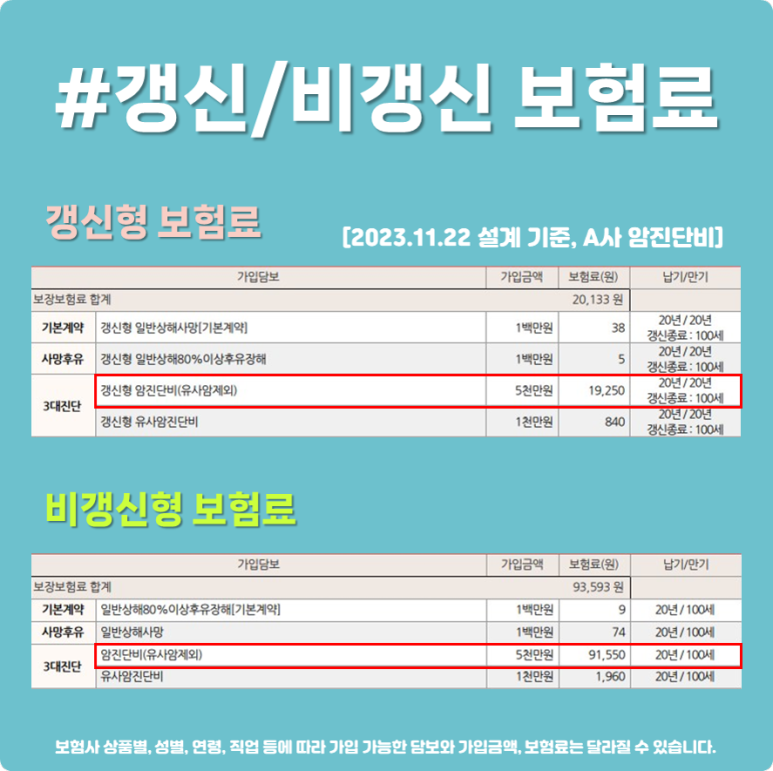

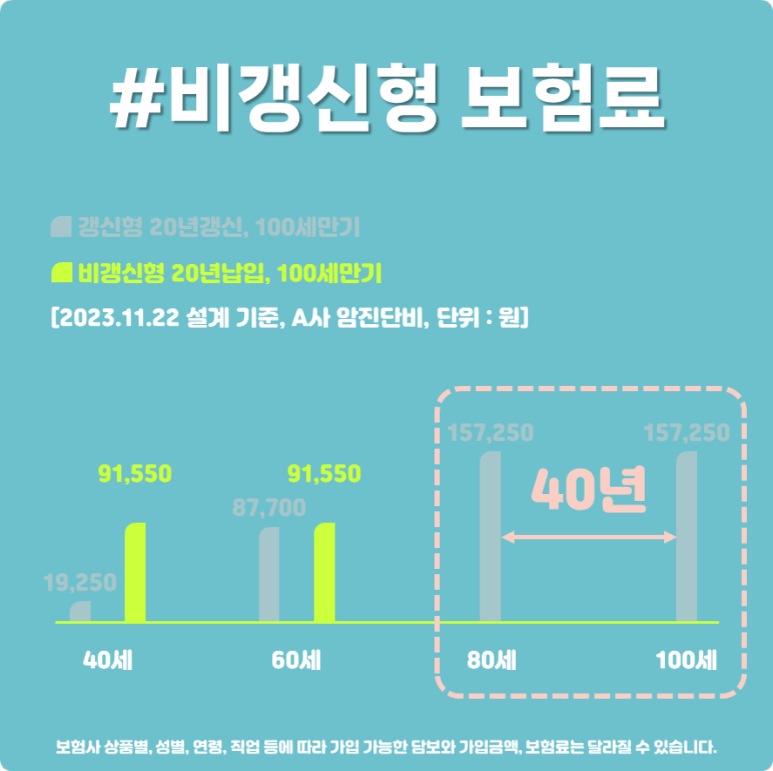

#실제 갱신/비갱신 보험료

공통 기준 : 2023년 11월 22일 설계,

A사 암진단비 5천만 원,

남자 40세, 상해 1급,

해약환급금지급형,

납입면제 최소 조건 기준!

(※ 보험사 상품별, 성별, 연령, 직업 등에 따라 가입 가능한

담보와 가입 금액, 보험료는 달라질 수 있습니다.)

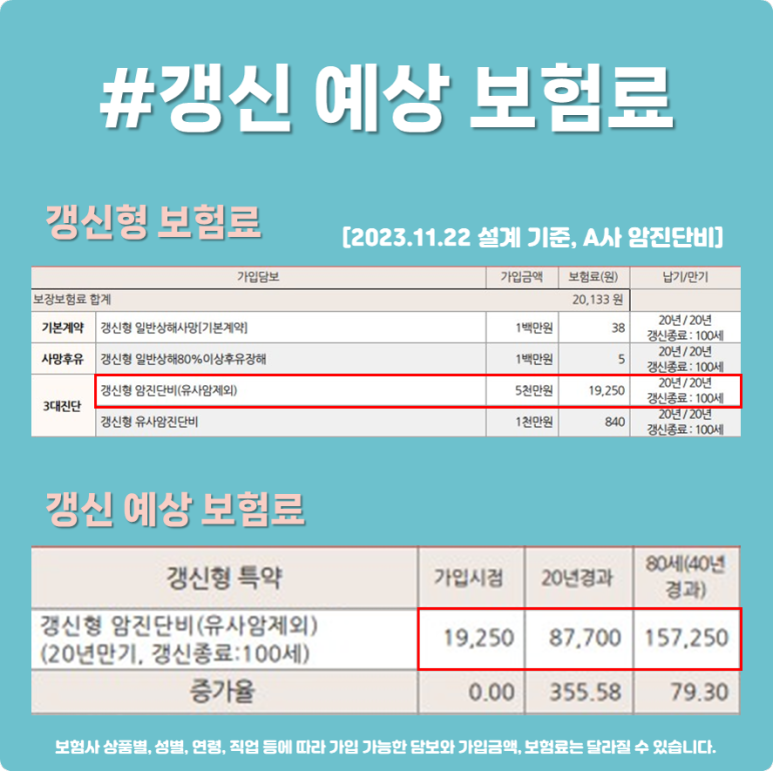

● 갱신형 기준

20년 납, 20년 갱신형, 갱신 종료 100세

갱신형 암진단비 5천만 원 = 19,250원

● 비갱신형 기준

20년 납, 100세 만기

비갱신형 암진단비 5천만 원 = 91,550원

#비갱신형 가입하는 이유 1

첫 번째 이유 :

총 납입 보험료가 많이 저렴해요!

※ 갱신형은 갱신 종료 100세까지 보장받고

비갱신형은 100세 만기까지 보장받는다고

가정해 볼까요?

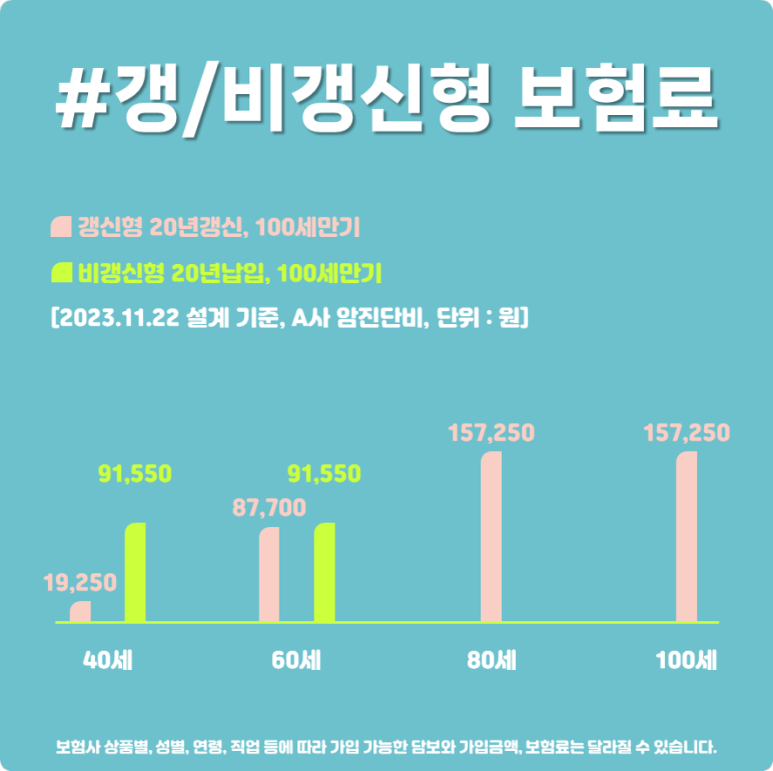

● 갱신형 보험은 총 63,408,000원을 납입.

– 40~60세까지 4,620,000원

(19,250 원 X 12개월 X 20년)

– 60~80세까지 21,048,000원

(87,700 원 X 12개월 X 20년)

– 80~100세까지 37,740,000 원

(157,250 원 X 12개월 X 20년)

● 비갱신형 보험은 총 21,972,000원을 납입.

– 40~60세까지 (91,550원 X 12개월 X 20년)

21,972,000 원만 납입하면

더 낼 필요가 없어요!

● 총 납입 보험료 차액 = 41,436,000원

비갱신형이 총 41,436,000원의 보험료 저렴!

가입할 때 보험료가 저렴해서

갱신형에 가입할 경우 일정 시기까지는

갱신형이 유리할지 몰라도 76세 6개월부터는

보험료가 역전되어 갱신형이 불리합니다.

#비갱신형 가입하는 이유 2

두 번째 이유 :

납입이 끝나도 만기까지 보장돼요!

※ 갱신형은 갱신 종료 100세까지 보장받고

비갱신형은 100세 만기까지 보장받는다고

가정해 볼까요?

● 갱신형 보험은 100세까지 보험료 납입!

– 40~60세까지 매월 19,250 원

– 60~80세까지 매월 87,700 원

– 80~100세까지 매월 157,250 원

100세까지 보장받기 위해서

60년간 보험료 납입! 납입기간이 너무 길죠?

● 비갱신형 보험은 20년만 납입하면 끝!

100세까지 보장받기 위해서

20년만 납입하면 끝!!

60세 이후 부담 1도 없죠?

● 납입기간 차이만 무려 40년이나 돼요!

갱신형은 초반 보험료 부담이 덜 하지만

갱신 때마다 보험료가 꾸준히 상승해요.

60세에 납입이 끝나는 비갱신형에 비해

갱신형은 60세 이후에도 100세까지 계속

보험료를 납입해야 해서 정년이 끝난

소득 공백기에 노후자금으로 써야 할 재원을

보험료를 내는데 써야 할 수도 있고

정작 보장이 꼭! 필요한 고연령자가 되면

보험료가 너무 비싸

계약을 유지하는 게 힘들 수 있어요.

그래서 납입 기간이 비교적 짧은

비갱신형을 통해 장기간에 걸친 리스크를

해소해야 하죠!

#비갱신형 가입하는 이유 3

세 번째 이유 :

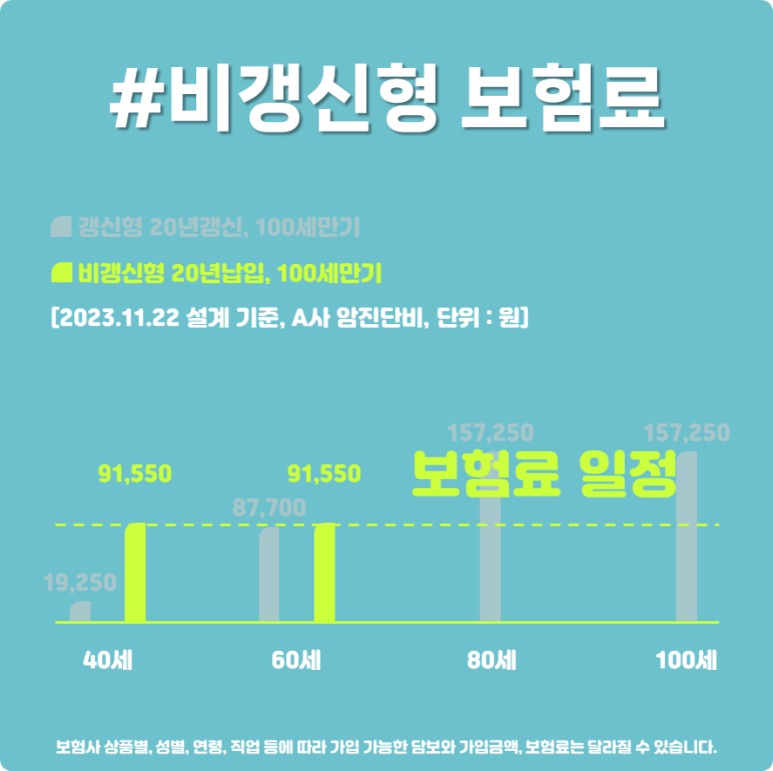

보험료가 변동 없이 일정해요!

※ 갱신형은 갱신 종료 100세까지 보장받고

비갱신형은 100세 만기까지 보장받는다고

가정해 볼까요?

● 갱신형 보험은 보험료가 갱신마다 상승해요!

– 40~60세 : 19,250 원

– 60~80세 : 87,700 원 (68,450 원 ▲)

– 80~100세 : 157,250 원 (69,550 원 ▲)

갱신된 보험료가 너무 비싸지 않나요?

처음 보험료 대비 첫 갱신 시점은 약 4.5배,

두 번째 갱신 때는 무려

약 8.1배나 상승했네요!

● 비갱신형 보험은 보험료가 오르지 않아요!

갱신형에 비해 납입기간도 짧고

보험료도 오르지 않아

안정적인 재무설계를 하기 좋아요!

● 비갱신형은 납입 완료 후 보험료 부담이 없어요!

비갱신형은 40~60세까지 20년간

보험료 변동이 단 한 푼도 없어요.

그리고 납입이 끝나는 60세 이후부터는

보험료 부담 없이 100세까지 돈을 내지 않아도

보장을 끝까지 받을 수 있어서 장기간의 불안을

해소하고 안정적인 재무설계를 이어갈 수 있어요!

출처 : A사 가입설계서(2023.11.22일 설계 기준)

우리는 살면서 정말 많은 정답지를

마주해야 하죠.

그리고 정답이 없다면

최대한 정답에 가깝게 다가가야 해요.

보험을 선택할 경우에도 정답이 없다면

경제적인 상황과 각종 조건에 최적인 보험 유형을

찾고 결정하는 것이 합리적인 소비의 시작이에요.

비갱신형 보험의 보장 조건부터 금액까지

내게 정말 맞는 상품인지 판단하기 어려우시죠?

나에게 딱! 맞는 보험의 유형에 대해

더욱더 자세하게 알아보세요.

아래 링크를 찍고 들어오시면 무료 상담 및

가입을 도와드립니다.

💬 에디터의 한 마디

보험 전문가들도 어려워하는 비갱신형 보험!

소비자들에겐 더 어려울 수밖에 없어요

어려운 보험의 유형, 이제 픽앤플랜의 에디터가

책임지고 알려드릴게요! 앞으로도 함께해요! 💙

📑 함께 보면 좋을 포스팅

본 내용은 프라임에셋 보험대리점의 의견이며, 계약 체결에 따른 이익 또는 손실은 보험계약자 및 피보험자에게 귀속됩니다.

본 내용은 프라임에셋 보험대리점의 의견이며, 계약 체결에 따른 이익 또는 손실은 보험계약자 및 피보험자에게 귀속됩니다.

보험사 및 상품별로 상이할 수 있으므로, 관련한 세부사항은 반드시 해당 약관을 참조하시기 바랍니다.