👉이 포스팅을 꼭 읽어야 하는 분

-실손보험, 실손의료보험 을 갖고 있지만 어떤 건지 궁금한 분

-실손보험을 안 갖고 있지만 어떤 건지 궁금한 분

혹시 실손보험, 실손의료보험 어떤 건지 알아보고 계시나요?

간략하지만 중요한 내용은 빠트리지 않고 쉽~게 알려드릴게요!

아래 링크를 클릭하시면 1편을 참고하실 수 있어요!

▶ 1편 [실손보험] 실손보험이 대체 뭐길래 (feat.국민건강보험)

(*포스팅에서 ‘실손의료비보장보험’은 편의상 ‘실손(실비)보험’과 혼용해서 표기할게요!)

실손보험(‘실손의료비보장보험’)은 국민건강보험에서 보장하지 않는 실제 발생한 의료비를

일정한 범위 내에서 보장해 주는 보험상품이에요.

실손보험을 이해하려면 상품구조를 알아야겠죠?

이번 포스팅은 실손보험의 상품 구조에 대해 알아보도록 할게요! 🧐

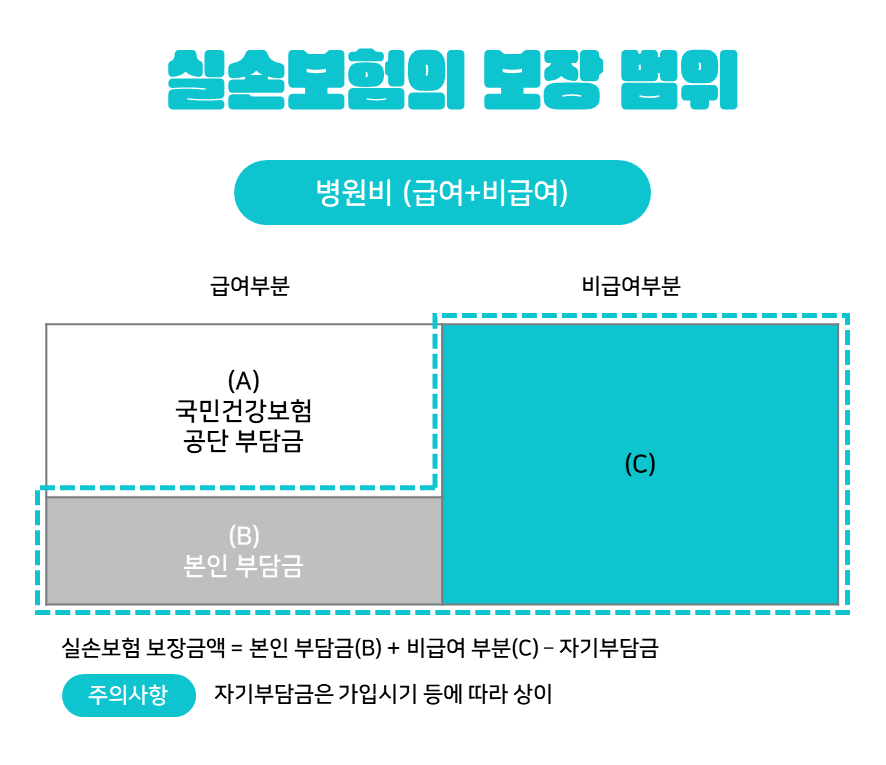

실손의료보험의 보장 범위

먼저 실손보험의 보장범위를 살펴볼게요.

실손보험은 “국민건강보험법에서 정한 요양급여 또는 의료급여법에서 정한 의료급여” 중 본인부담액과

“비급여”의 합계액에서 자기부담금을 공제한 금액을 보장해 줍니다!

(※약관상 보상하지 않는 사항에서 발생한 의료비는 보장되지 않습니다. 보상내용 및 공제금액 등은 해당약관을 참고하시기 바랍니다.)

실손의료보험의 보장 기간

실손보험의 보험기간은 1년이고 매년 보험료가 갱신되는 갱신형 보험이에요.그리고 15년마다 재가입이 이뤄지는데요.

이러한 “갱신”과 “재가입”을 통해 최대 100세까지 보장 가능해요.

(※실손보험의 갱신주기와 재가입주기 등은 가입 시점마다 보장내용이 상이, 자세한 사항은 해당 상품의 약관 참조)

갱신 VS 재가입

갱신형 보험

실손보험은 갱신형 보험이라 말씀드렸는데요. 일정 주기마다 보험료가 변동되는 보험을 의미해요.

다시 말해 피보험자의 연령 증가, 직업 변경, 손해율 변동 등에 따라 매년 보험료가 변동(인상 또는 인하)될 수 있어요.

“갱신”은 보험료는 변동될 수 있으나 갱신전 보험계약과 동일한 조건(보장내용 등)으로 계약이 체결된다는 점에서

보장내용이 변경될 수 있는 “재가입”과는 차이가 있어요.

재가입

실손보험은 15년마다 가입자에게 다시 가입할지 여부를 묻는데 이걸 “재가입”이라고 해요.

재가입은 “갱신”과 달리 보장내용이 변경될 수 있어요. 즉, 15년은 실손보험의 보장내용 변경 주기를 의미하기도 해요.

보험업감독업무시행세칙의

「실손의료보험 표준사업방법서」

갱신과 재가입의 또 한 가지 차이점이 있는데요.

“갱신”은 가입자가 별도의 의사표시를 하지 않아도 자동으로 이루어지는 반면(자동갱신),

“재가입”의 경우는 가입자가 보험사에 별도로 청약 표시를 해야 재가입이 가능합니다.

재가입을 원하는 가입자는 재가입 시점에 해당 보험사에서 판매하고 있는 실손의료보험 상품으로 재가입 할 수 있어요.

(※실손보험의 갱신주기와 재가입주기 등은 가입 시점마다 보장내용이 상이, 자세한 사항은 해당 상품의 약관 참조)

Q. 혹시 건강이나 청구이력에 따라 실손보험의 재가입이 거절될 수 있나요?

A. 아니요. 회사는 기존계약의 가입 이후 발생한 상해 또는 질병을 사유로 가입을 거절할 수 없어요.

다만, 재가입일에 있어서 피보험자의 나이가 회사가 최초 가입 당시 정한 재가입 나이의 범위 내일 것.

재가입 전 계약의 보험료가 정상적으로 납입완료 되었을 것. 등과 같은 조건이 있을 수 있어요. (자세한 사항은 해당 상품의 약관 참조)

실손보상형/ 비례보상원칙

실손보험은 실제로 본인이 지출한 의료비를 범위 내에서 보상해 주고(단, 자기부담금 공제 후 보상)

중복가입 시에도 보상금액을 각 보험사별로 비례하여 보상해 줍니다!

즉, 동일한 위험을 보장하는 2개 이상의 계약에 중복 가입하더라도

실제 발생한 손해(비용)를 초과하여 보험금을 지급하지 않아요. (중복 가입 시 비례보상)

그렇기 때문에 동일한 위험을 보장하는 여러 개의 실손보상형 담보에 가입하여 불필요하게 보험료를 납입하지 않도록 주의가 필요해요!

오늘의 포스팅을 정리해 볼게요!

🔎 Check Point

-

실손보험은 1년마다 갱신되며, 재가입을 통해 최대 100세까지 보장 가능하다.

-

실손보험의 갱신 시 보험료는 변동될 수 있으나 보장내용은 동일하고, 재가입은 보장내용이 변경될 수 있다.

-

실손보험은 비례보상원칙을 적용하기 때문에 중복가입하여 불필요하게 보험료를 납입하지 않도록 주의해야 한다.

※ 실손보험의 갱신주기와 재가입주기 등은 가입 시점마다 내용이 상이, 자세한 사항은 해당 상품의 약관 참조

이번 포스팅은 실손보험의 기본 상품구조를 알아봤어요!

그런데 실손은 언제 가입했는지에 따라 그 조건이나 보장내용 등이 달라질 수 있다는 거 아시나요? 😥

관련하여 다음 [실손 관련 포스팅] 에서 다뤄보겠습니다!

📑 함께 보면 좋을 포스팅

1편 [실손보험] 실손보험이 대체 뭐길래 (feat.국민건강보험)

💬 에디터의 한 마디

실손 1탄에 이어 2탄을 준비해봤어요.

실손은 가입시기에 따라 보장 내용이 다르므로 더욱 복잡하게 느껴질 수 있어요. 앞으로 실손포스팅은 계속됩니다! 🙂

어려운 보험, 이제 픽앤플랜의 에디터가 책임지고 알려드릴게요! 앞으로도 함께해요! 💙

본 내용은 프라임에셋 보험대리점의 의견이며, 이에 따른 이익 또는 손실은 계약자 등에게 귀속됩니다.

보험사 및 상품별로 상이할 수 있으므로, 관련한 세부사항은 반드시 해당 약관을 참조하시기 바랍니다.