암보험비갱신형 비교

암보험비갱신형 보험료 비교

암보험에 가입하신 분들 중

헷갈려 하는 부분이 있습니다.

암 진단을 받으면

가입했던 보험금이 그대로 다 나오는 걸로

알고 계신 분들이 있습니다.

하지만 실제로 진단을 받았을 때

그대로 나오기도 하지만

더 적게 나올 때도 있습니다.

바로 진단 받은 암의 종류 때문에

보험금의 차이가 발생합니다.

오늘은 암 분류에 따른 보장범위와

실제 암보험비갱신형을 설계하여

보험료 비교까지 해 보겠습니다.

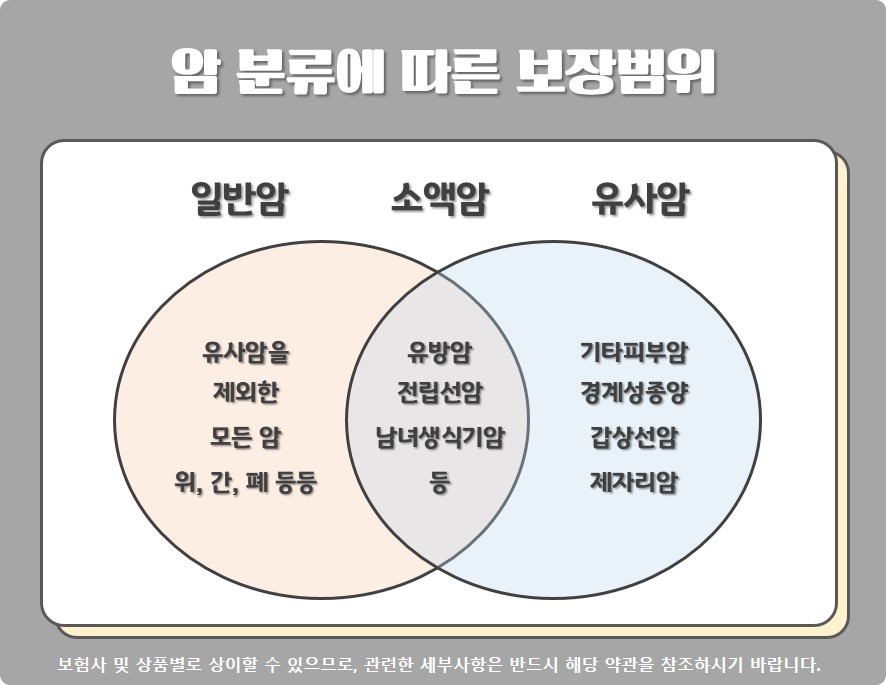

ㅣ 암 보장범위

보험에서의 암 분류는

크게 일반암과 소액암, 유사암으로 구분됩니다.

일반암은 유사암을 제외한 모든 암을 말하는데

우리가 일반적으로 알고 있는

위암, 간암, 폐암 등이 속합니다.

유사암은 4개의 암으로 되어 있는데

기타피부암, 경계성종양, 갑상선암, 제자리암을

말합니다.

마지막으로 소액암은

유방암, 전립선암, 남녀생식기암 등을 말합니다.

소액암의 경우 보험상품마다 다른데

어떤 상품에는 일반암으로 들어가 있고,

어떤 상품에는 따로 나와 있는 경우도 있습니다.

그래서 지급되는 보험금이 달라질 수 있습니다.

성별 암 발생순위[출처 : 2020국가암등록통계, 중앙암등록본부]

여성의 경우 1위는 유방암,

남성의 경우 3위가 전립선암으로

둘 다 소액암으로 분류가 됩니다.

소액암이 일반암에 속하는 건지,

소액암으로 분류되는지에 따라

지급되는 보험료가 다릅니다.

일반암으로 분류되면 가입하신 보험금이 나오고,

소액암으로 분류 되면 상품마다 다르지만

보통 가입한 보험금의 10~20%만 나옵니다.

따라서 내가 가지고 있는 암보험이

어떤 보장범위와 구성으로 되어 있는지

살펴 볼 필요가 있습니다.

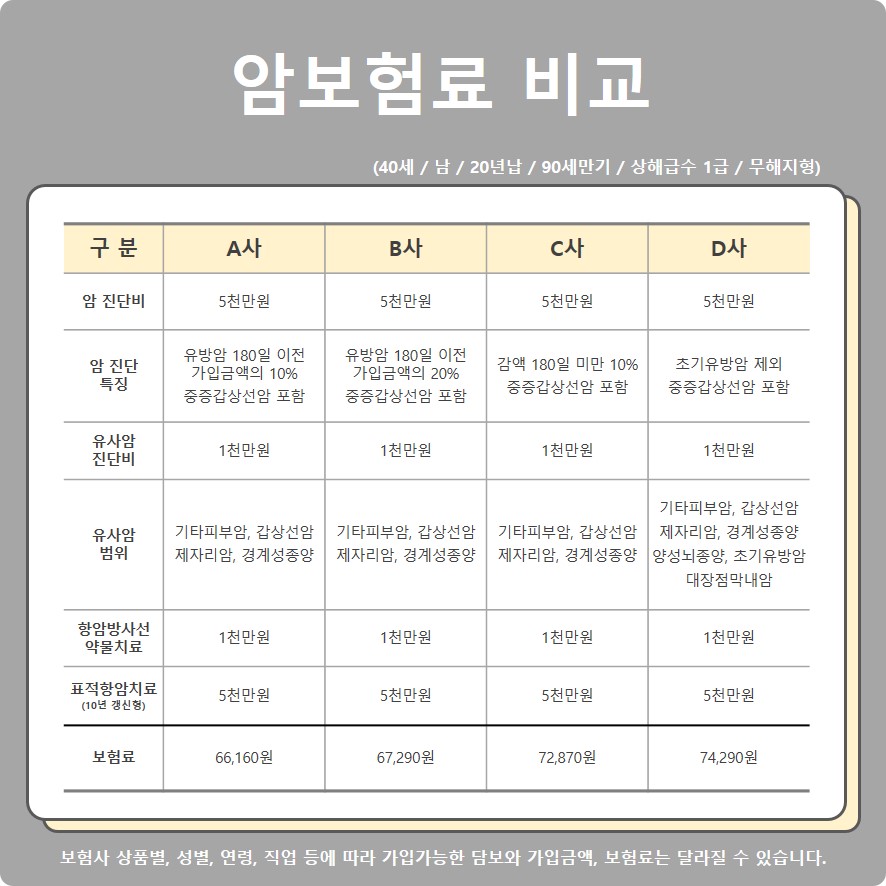

ㅣ 암보험비갱신형 보험료 비교

40세 남 20년납 90세만기 무해지형으로

4개회사를 비교해 보았습니다.

각 회사마다 암진단금과 유사암 범위가

다르다는 것을 알 수 있습니다.

여성이 가장 많이 걸리는 유방암을 보면

초기유방암은 일반암에 포함이 안되거나,

가입 후 180일 이전에 발병하면

가입금액의 10%, 또는 20%만 지급 하는 등

보험마다 조금씩 다른 점을 확인할 수 있습니다.

유사암의 범위도 대부분

기타피부암, 경계성종양, 갑상선암, 제자리암으로

되어 있지만

초기유방암이나 대장점막내암도 유사암으로

분류하는 상품도 있습니다.

이처럼 같은 암보험비갱신형이라도

자세히 확인해 보면 다 다르기 때문에

보험료뿐만 아니라 상품도 같이 비교해

보시는 것을 추천드립니다.

다양한 암보험의 보험료, 보장범위 등이 궁금하시다면

아래 배너를 클릭하여 확인하실 수 있습니다.

📑 함께 보면 좋을 포스팅

본 내용은 프라임에셋 보험대리점의 의견이며,

계약 체결에 따른 이익 또는 손실은

보험계약자 및 피보험자에게 귀속됩니다.

보험사 및 상품별로 상이할 수 있으므로,

관련한 세부사항은 반드시 해당 약관을 참조하시기

바랍니다.