l 자동차보험, 가입 꿀팁1

매년 하는 자동차보험 가입! 어떻게 가입해야 좋은지 잘 모르시는 분들이 아직도 많이 계신 것 같습니다. 자동차보험에서도 많은 기능과 담보(특약)들이 있는데 어떻게 가입해야 좋을지 고민이 많으시죠?^^

이번 포스트는 바로 그런 분들을 위해서 준비했습니다.

이른바, 신차를 구입한지 얼마 안되신 분들, 매년 자동차보험을 가입하면서 어떻게 가입되어 있는지도 모르는 분들, 설계사가 알아서 해주겠지 하는 분들이 보시면 많이 도움이 되실 겁니다.

l 자동차보험은 나와 내 가족을 지키는 파수꾼이다.

먼저, 자동차보험 가입에 왜 고민을 많이 해야 할까요?

우리 일상생활과 가장 밀접한 관련이 있는 것이 바로 자동차이고, 자동차사고로 인하여 돌아가시거나, 부상을 당하는 분들도 많습니다. 심지어 후유장해로 평생을 고통 속에 살아가는 분들이 많기 때문에 나와 내 가족의 가장 든든한 파수꾼으로 자동차 보험을 잘 가입하는 것이 정말 정말 정말 중요합니다.

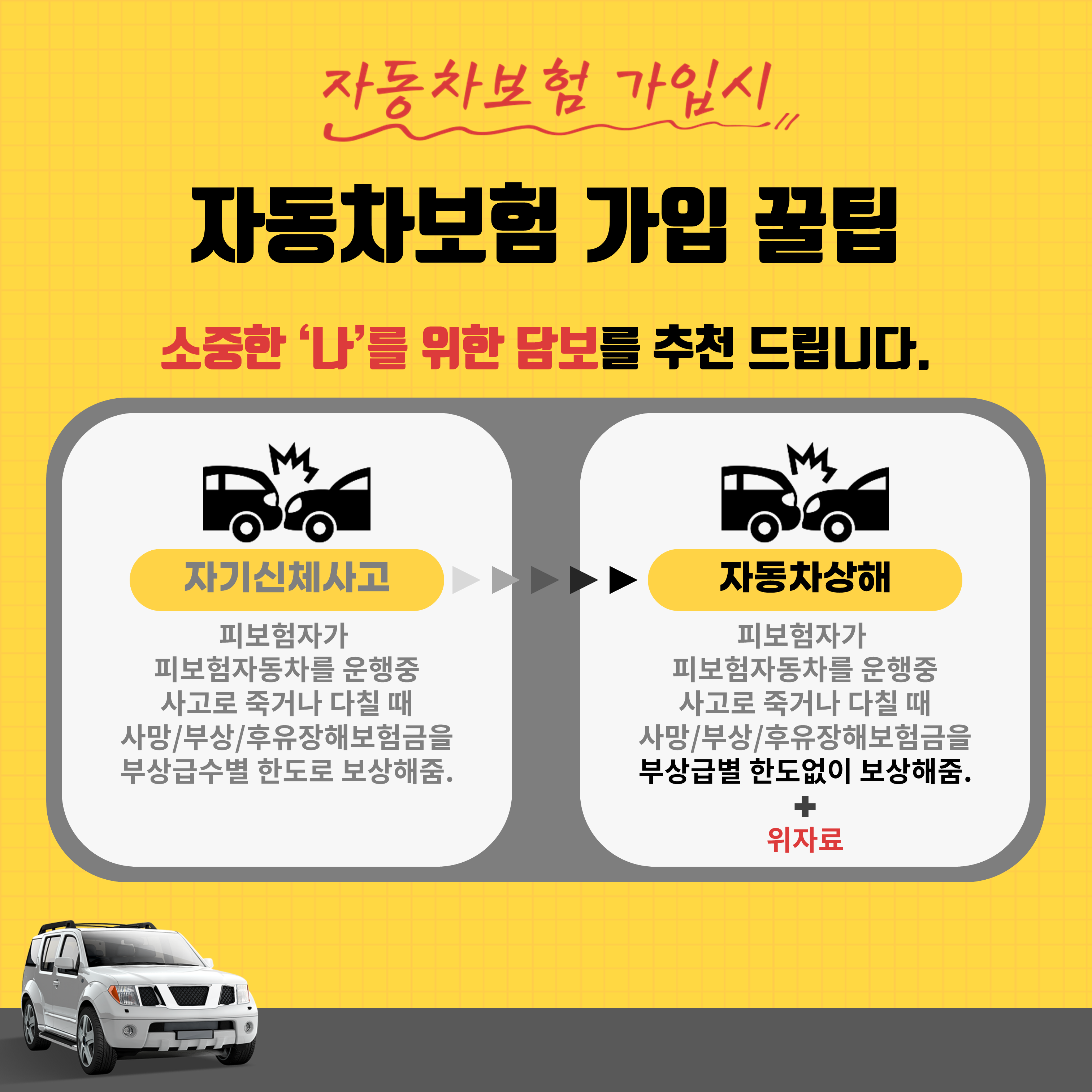

l 자동차보험 가입 꿀팁! 이것은 꼭 확인하자.

자동차보험을 종합보험으로 가입하자고 지난 포스트에서 말씀을 드렸었습니다.

☞궁금하시면 링크클릭(자동차보험을 종합보험으로 가입해야하는 3가지이유)

자동차보험 종합보험 가입 시에 특별히 신경 써서 가입해야 할 꿀팁을 2가지 알려드리겠습니다.

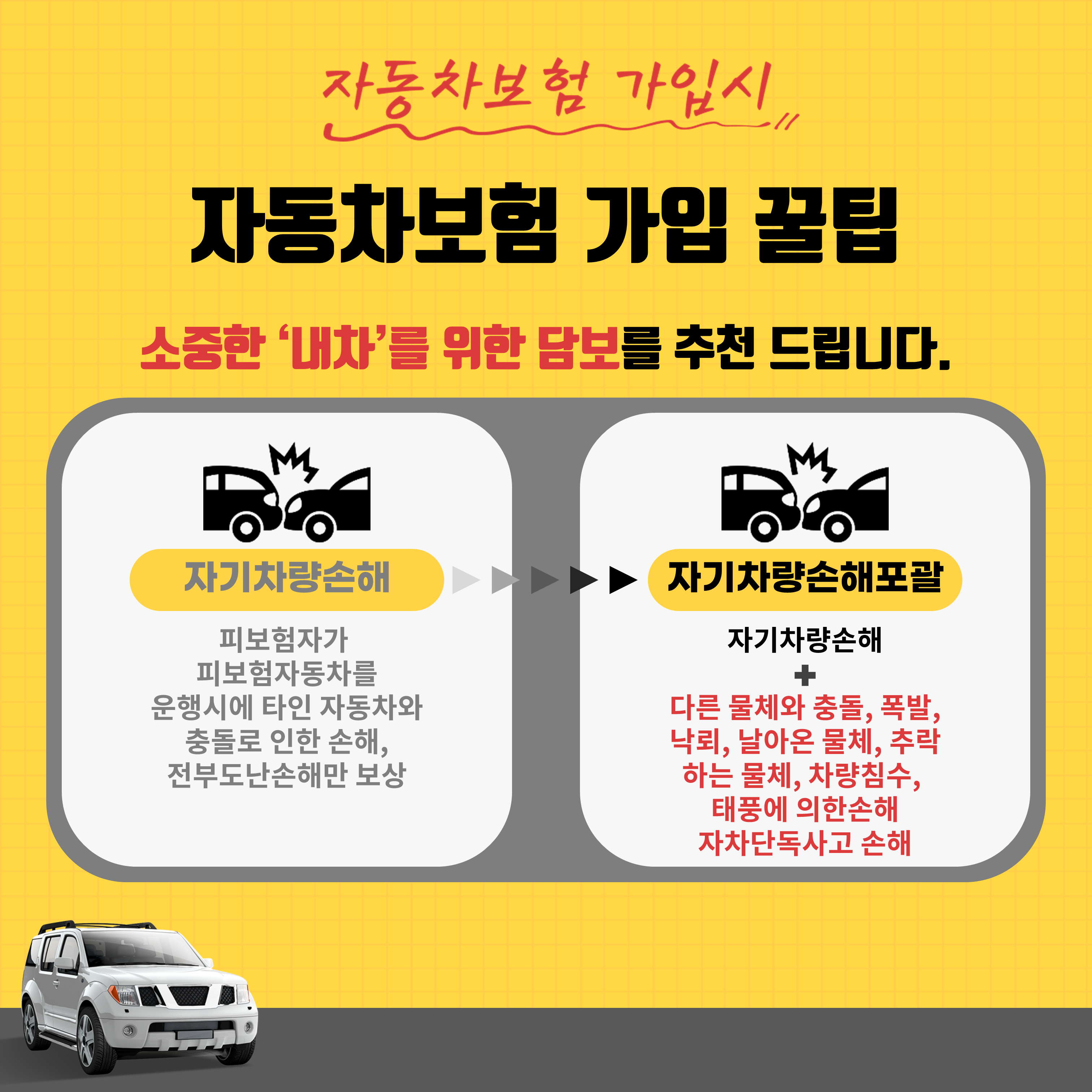

① 자기차량손해 담보보다는 자기차량손해포괄 담보를 추천드립니다.

포괄이라는 단어 두 글자 차이인데, 실제 보상되는 부분은 차이가 많이 납니다. 문자 그대로 자기차량손해라는 담보는 내차에 사고로 인한 손해가발생했을 때 차량수리비, 부품교환비, 전손 시 차량 교체비 등을 지원해주는 담보인데, 포괄이라는 단어가 붙으면 보상의 범위가 좀 더 넓어지면서 보상에서 유리해집니다. 그 구체적인 보상부분은 아래에서 상세하게 다루겠습니다.

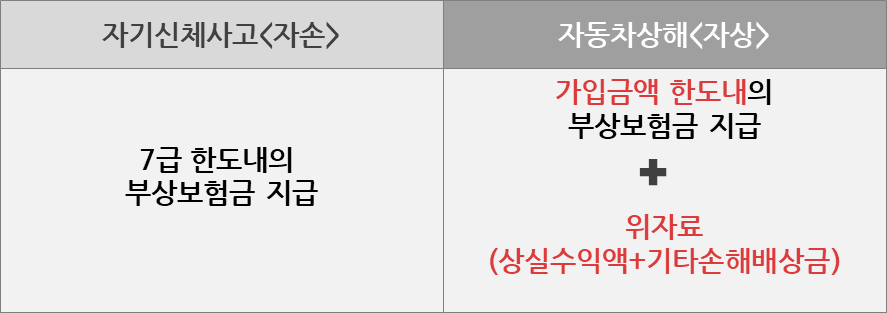

② 자기신체사고 담보보다는 자동차상해 담보를 추천드립니다.

2 가지 담보 모두 자동차 사고 시에 나와 내가족에 대한 치료비, 사망, 후유장해에 대한 보상이 됩니다. 그래서 더더욱 필요한 담보인데요. 보통 자기신체사고를 <자손>, 자동차상해를 <자상>이라 표현하는데, 상세한 보상의 범위와 보장 내역은 아래에서 설명을 드리겠습니다.

l 자기신체사고 VS 자동차상해 보상차이를 알아 볼게요.

자동차 사고 시에는 보통 부상을 당하게 되면 진단 주수와 부상 부위에 따라서 부상 급수(1급~14급)가 결정됩니다. 가장 경미한 경우가 14급이고, 경중의 정도에 따라서 1급까지 분류가 됩니다.

만약에 자동차 사고가 났는데, 나 혼자 단독사고를 냈다든가, 혹은 과실상계를 했는데, 내가 가해자여서 대인배상책임으로 보상처리가 불가할 때 자기신체사고<자손>, 혹은 자동차상해<자상>으로 처리가 됩니다. 이해를 돕기 위해서 자동차 단독사고로 7급의 부상을 당하고, 10일 동안 입원을 하는 상황을 가정하여 자손과 자상을 비교해 보겠습니다.

위에 표에서 확인되는 것처럼 자기신체사고<자손>에서는 부상급수별 한도내에서 부상보험금이 지급되고, 자동차상해<자상> 에서는 가입금액 한도내에서 보험금이 지급되어 한도 걱정 없이 치료비를 받을 수 있습니다.

그리고 더욱 중요한 것은 자동차상해를 가입하고 있으면 대인배상 기준으로 보상이 되기 때문에 위자료(장례비, 상실수익액, 가정간호비, 기타손해배상금 등)가 추가로 보상된다는 점입니다. 마지막으로 2023년 1월1일부터 경미한 12급~14급의 부상이 발생하고, 자기 과실이 있는 경우에는 자기신체사고<자손>을 가입할 경우 대인1을 초과해서 대인2에서 보상되는 금액에 대해서 자기과실분의 본인부담금이 발생할 수 있습니다.

l 자기차량손해 VS 자기차량손해포괄 차이를 알아 볼게요.

자기차량손해는 문자 그대로 내차에 손해가 발생했을 때 보상을 받는 담보입니다. 다만, 위에 말씀 드린 대로 “포괄이란 단어가 있고 없고”에 따라서 보상의 차이는 현격하게 납니다.

위에서 나온 것처럼 자기차량손해포괄 담보를 가입하게 되면 차대차 사고 외에 자기 차량 단독사고, 다른 물체와 충돌, 폭발, 낙뢰, 날아온 물체, 추락하는 물체, 차량침수, 태풍에 의한 손해도 보상이 가능합니다. 최근 우리나라도 엘리뇨현상과 이상기후 원인으로 인해 여름 집중호우와 태풍이 빈발하고 있습니다. 그로 인한 차량침수 피해도 많이 발생하고 있는 점에서 자기차량손해포괄담보는 자동차보험 가입 시에 꼭 고려를 해볼 필요가 있다고 생각됩니다.

특히 신차를 최근에 구입한 분들이라면 차에 대한 마음이 각별할 겁니다.^^

위에서 설명 드린 대로 이해를 돕기 위해서 자동차 단독사고로 7급의 부상을 당하고, 10일 동안 입원하고 차량은 많이 부서져서 120만원의 손해가 발생했다고 가정하여 자기차량손해와 자기차량손해포괄을 비교해 보겠습니다. (물적할증 200만원/ 자차손해액 20% 자기부담 기준)

![[해당 내용은 예시로 보험사 상품별로 보험금 등은 상이할 수 있습니다.]](http://picknplan.com/wp-content/uploads/2023/10/image_11.png)

이제 자동차보험 가입 하실 때 꼭 자동차상해 담보와 자기차량손해포괄 담보를 꼭 확인하고 가입하시길 추천해 드립니다. 당연히 자동차보험료 비교는 필수입니다. 합리적인 보험료와 좋은 담보로 자동차보험을 가입하고 싶으시면 아래 링크를 클릭해보세요.^^