%EC%95%94%EC%B9%98%EB%A3%8C%EC%9D%98%EB%81%9D%ED%8C%90%EC%99%95_%ED%86%B5%ED%95%A9%EC%95%94%EC%B9%98%EB%A3%8C%EB%B9%84.png?type=w773)

ㅣ암보험 가입요령, 이제 통합암진단비부터 가입하세요.

안녕하세요.^^

이 번 포스트에서는 암보험에 대해서 얘기를 해보려고 합니다. ^^

이번 포스트는 아래와 같은 상황이신 분들이 읽어보시면 많이 도움 되는 내용입니다. ^^

1. 기존에 암보험에 가입하신 분들,

2. 가족력이 있어서 암에 대한 걱정이 많으신 분들,

3. 환경이나 생활패턴이 암에 취약하신 분들

암보험을 가입하면서 암진단비에 대한 중요성은 익히 들어서 알고 계실 거라 믿습니다.

왜냐하면 암진단비가 준비되어 있으면, 치료초기에 들어가는 검진비, 수술비, 입원비, 각종 치료비까지 진단비로 충당이 가능하기 때문입니다.

최근에는 암보험을 가입할 때 암진단비를 여러 번 보장해주는 “통합암 진단비” 담보를 선호하는 경향이 뚜렷해지고 있습니다.

따라서 이 번 포스트에서는 암에 대한 인식변화와 일반암진단비 대비 통합암 진단비의 특징과 장점, 보험료까지 비교해서 정리해 드리도록 하겠습니다.

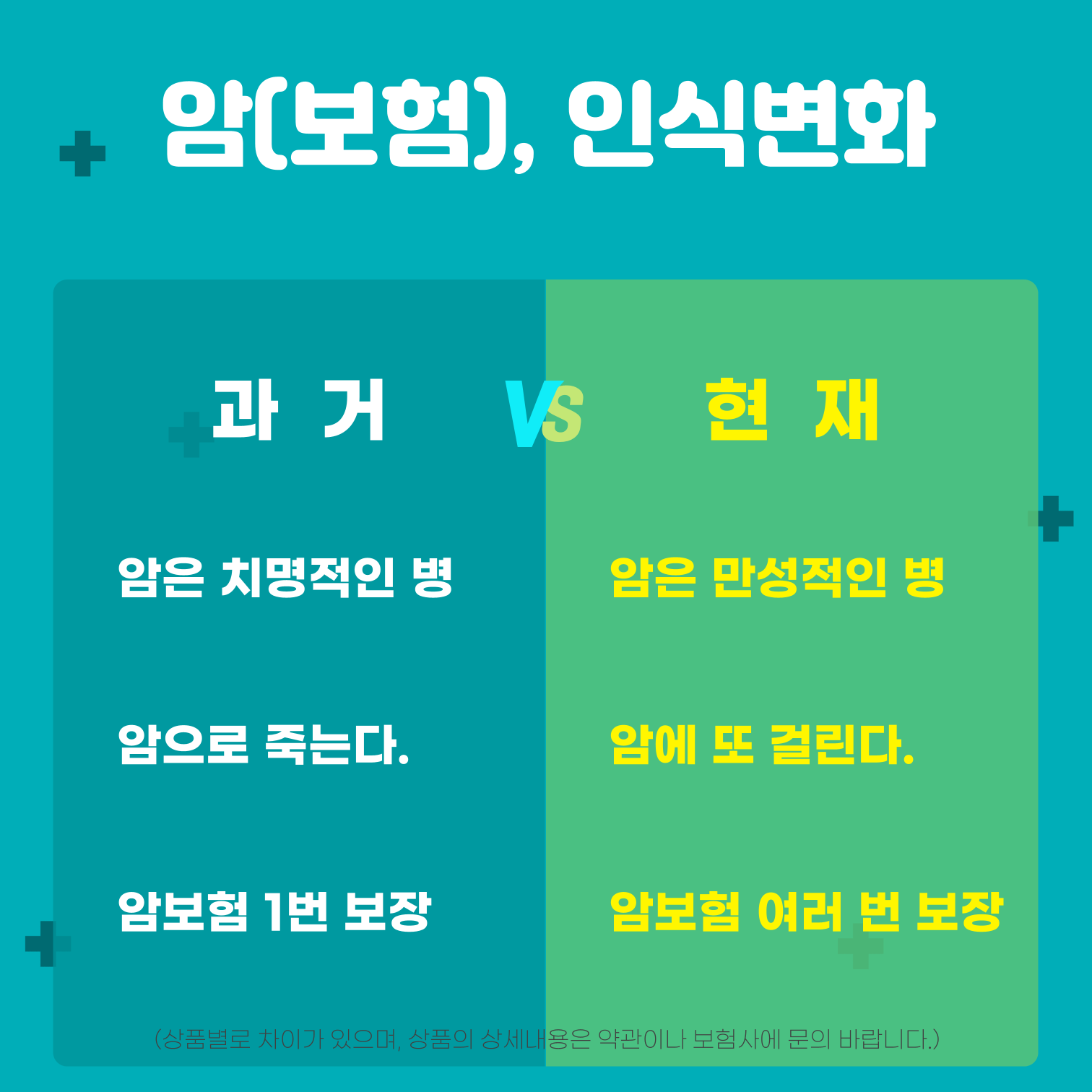

ㅣ암(보험)에 대한 인식변화

먼저, 위 이미지를 참고해서 설명을 드리겠습니다.

왜 통합암 진단비가 대세가 되었을까요?

먼저 , 첫 번 째 이유는 바로 암에 대한 인식의 변화입니다.

1. 암은 더 이상 치명적인 질병이 아니라, “만성적인 질병”이다.

2. 암을 잘 치료 후 다른 부위 암발병에 대비를 잘 해야한다.

두 번 째 이유는 기존 암보험의 한계에서 오는 인식 변화입니다.

1. 기존 일반암진단비는 1번 보상해줘서 단일 부위에만 대비가 가능하다.

2. 재발과 전이 시에 보장해주는 재진단암 진단비가 너무 비싸서 가입하는 사람이 드물다.

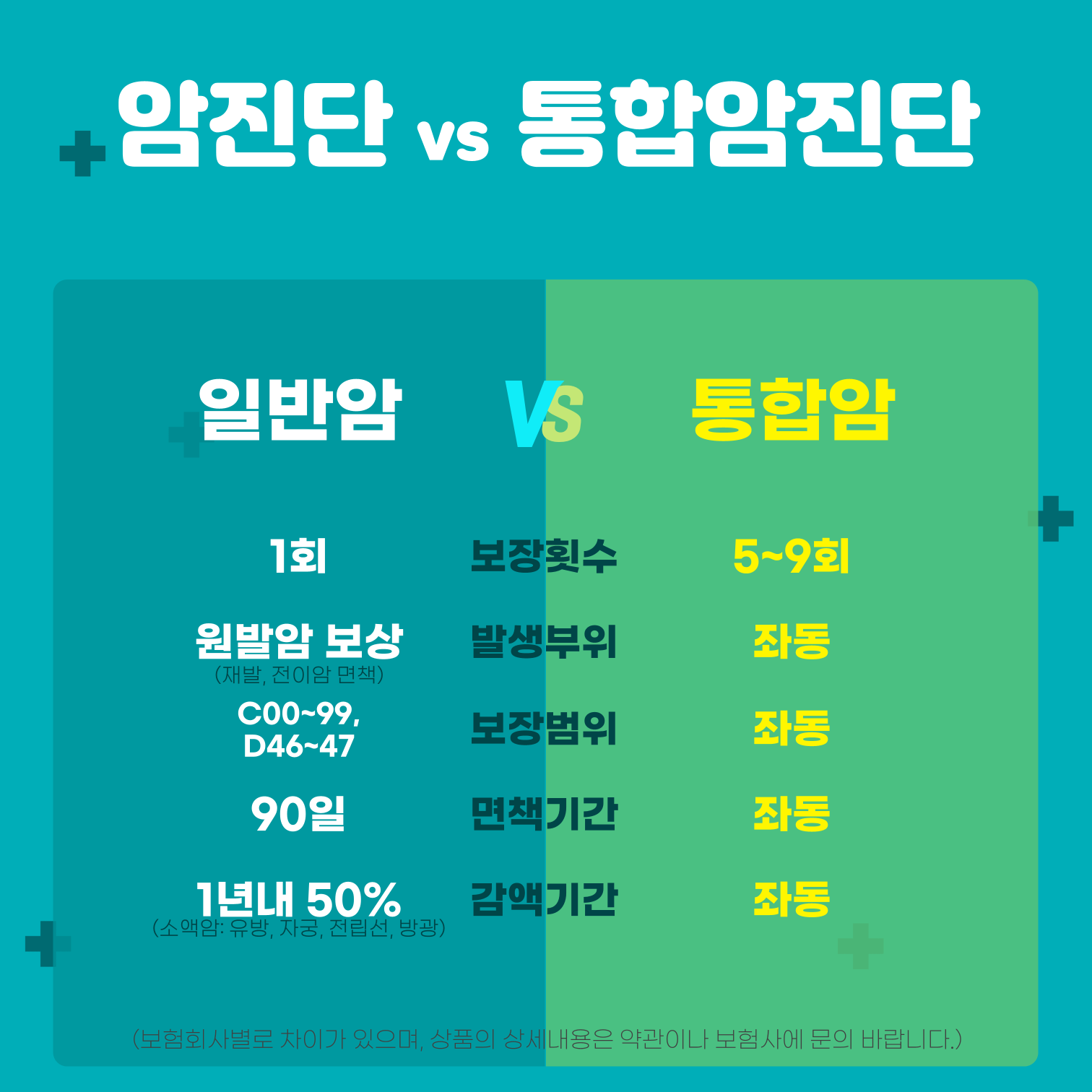

ㅣ일반암진단비 VS 통합암진단비 장단점 비교

이번에는 일반암진단비와 통합암진단비의 차이점을 알아보고 장단점을 분석해 보도록 하겠습니다.

먼저, 위 이미지를 참고해서 설명을 드리겠습니다.

1. 통합암과 일반암진단비의 차이점입니다.

① 5~9회 보상 vs 1회 보상

2. 통합암과 일반암진단비의 같은점입니다.

① 발생부위별로 원발암 기준

(전이, 재발 면책)

② 보장범위 동일

③ 면책기간 동일

(일반적으로 90일동안 면책)

④ 감액기간 동일

(91일~1년이내 50% 감액)

ㅣ일반암진비와 통합암진단비 보험료비교

일반암진단비와 통합암진단비의 장단점을 이해하고 나니 왜 통합암진단비를 고객분들이 선호하는지 아실 수 있을 겁니다.

표면적으로 볼 때는 장점이 훨씬 많으니 당연히 좋아할 수밖에 없다는 생각입니다. 그렇다면 고객님들의 보험가입 결정에 가장 지대한 영향을 끼치는 보험료는 어떨까요?

위 이미지를 참고해서 말씀을 드리겠습니다.

1. 보험료 산출 기준

일반암 VS 통합암 진단비 1천, 남/녀, 40세, 1급, 20년납/100세만기

2. 일반암 vs 통합암 보험료

/ 백분율 비교

① 40세 남자

18,130 vs 23,080

/ 100% vs 127.3%

② 40세 여자

13,500 vs 15,380

/ 100% vs 113.9%

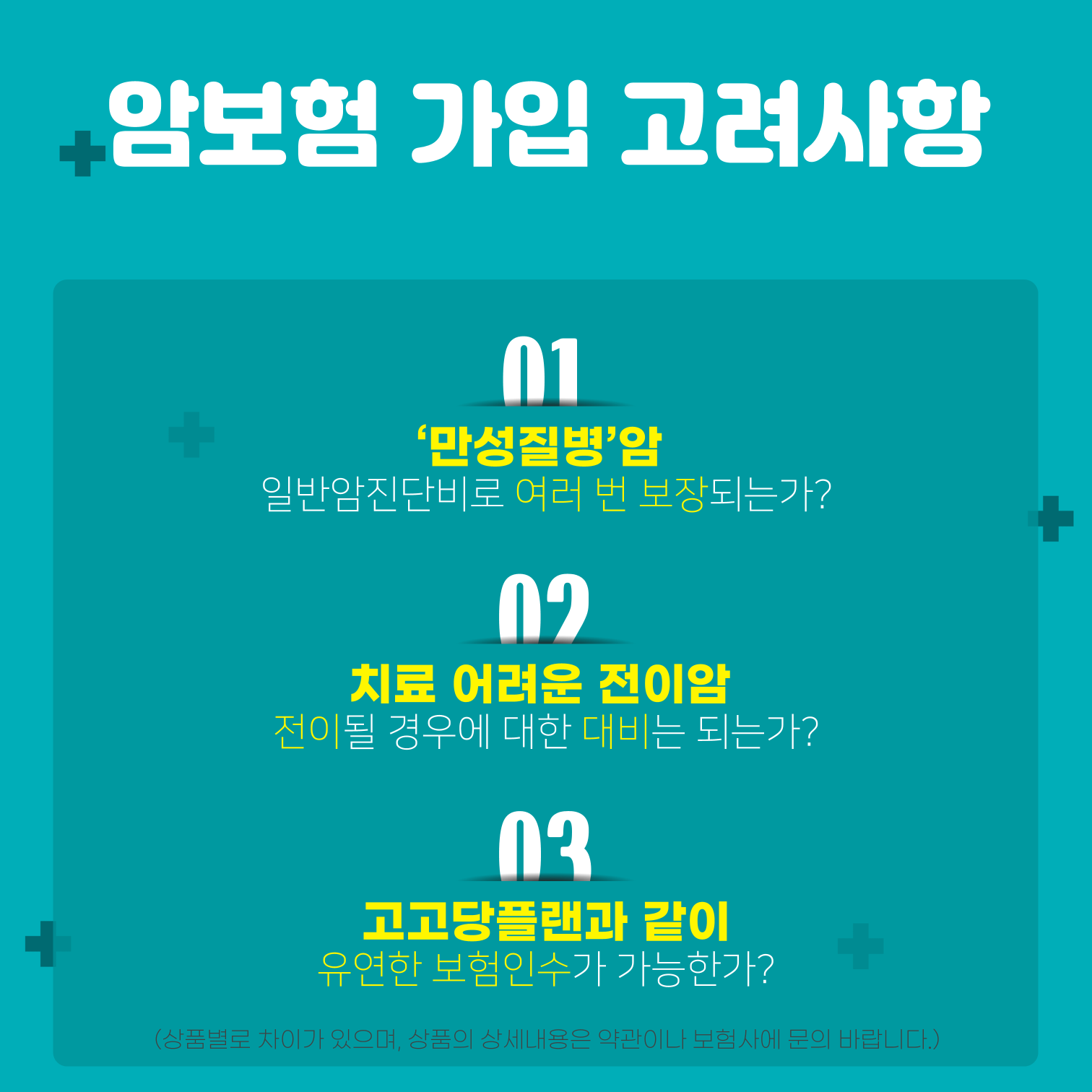

ㅣ암보험 시 가입 고려사항

지금까지 설명 드렸던 내용을 종합해서 암보험 가입 시에 고려할 사항을 정리해드겠습니다.

고객님들을 상담하면서 최근 암보험을 가입하는 경향을 보면 통합암 진단비를 압도적으로 많이 찾고, 가입을 하는 상황입니다.

그런 측면에서 아래와 같은 3가지 질문에 부합한 상품을 찾아서 암에 대한 대비를 한다면 가장 현명한 암보험 가입이 될 것으로 생각됩니다.

1. 만성적인 질병, 암에 대비해 진단비 보장이 여러 번 되는가?

2. 치료가 어려운 전이암에 대한 대비가 되어 있는가?

3. 고고당(고혈압, 고지혈, 당뇨 유병력자)플랜과 같은 유연한 인수가 되는가?

ㅣ보험 가입 시 비교는 필수입니다.

지금까지 암보험 가입요령에 관련하여 통합암 진단비를 왜 우선적으로 가입해야 하는지를 알아보았습니다.

기존에 암보험을 가입할 때 가장 우선적으로 가입했던 일반암진단비와 통합암진단비의 장단점을 파악하면서 이런 생각이 들지 않으셨나요?^^

“앗! 동일 조건에서 일반암진단비보다 여러 번 보상을 해주는데 생각보다 보험료가 싸네.””

실제로 고객을 만나면서 상담을 해보면 그런 소리를 자주 듣습니다.

그래서 요즘 통합암진단비가 암보험에서 가장 우선 가입하는 담보로 자리매김을 한 것 같습니다.

우리는 이제 암이 “더 이상 치명적인 질병이 아닌 시대를 살고 있습니다.”

암에 대해서 뭔가 대비를 생각하고 계신다면 꼭 “통합암진단비”를 최우선으로 고려해보시기를 추천 드립니다. ^^

이제 보험가입 시에 비교는 필수입니다. 암보험부터 건강보험, 실손보험까지 나에게 최적으로 적합한 보험을 가입하고 싶으시죠?

합리적인 보험료와 나에게 꼭 맞는 담보로 보험가입을 고려하고 계시다면 아래 링크를 클릭해보세요.^^

📑 함께 보면 좋을 포스팅