자동차 책임보험,

의무로 가입해야 합니다.

안녕하세요.^^

자동차를 운전하는 순간부터

자동차가 애물단지라는 말이 있습니다. ^^

그 만큼 차량을 운전하면서 들어가는

시간과 돈이 만만치 않다는 방증인데요.

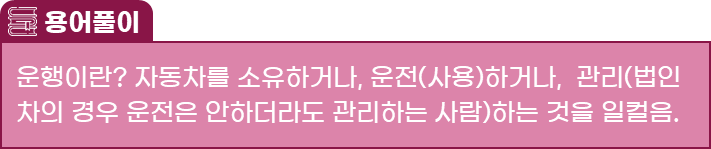

자동차를 운행*(소유, 사용, 관리)하는 사람은

대한민국 영토(북한 포함) 안에서

자동차를 운행하려면

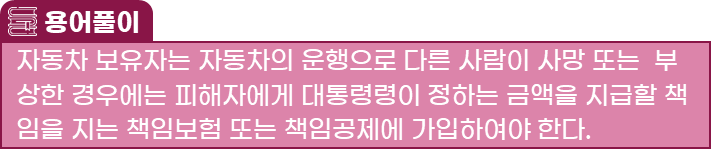

자배법(자동차손해배상보장법 제5조*)에 의거

무조건 자동차 책임보험을 가입해야 합니다.

*운행이란?

*자동차손해배상 보장법 제 5조

따라서 이번 포스트에서는

책임보험을 가입할 때에 유의사항을 알아보고

책임보험 보상 내역과

차종별 책임보험 가입 기준

등을 정리해 드리도록 하겠습니다.^^

이번 포스트는

특히 아래에 해당되는 분들이라면

내용을 끝까지 읽어보시고,

자동차 책임보험 가입 시 도움이 되시기를

바라겠습니다. ^^

1. 처음으로 신차을 구입하는 분

2. 처음으로 중고차를 매입하는 분

3. 영업용차를 운전하게 되신 분

자동차 책임보험 가입 및 주의사항

그럼 먼저

자동차 책임보험을 가입하는 시기와

그에 따른 주의사항을 알아보도록 하겠습니다.

위에 이미지를 참고해서 설명 드리겠습니다.

우선 차량을 매입하는 상황에 따라

약간 차이가 발생합니다.

우리가 차량을 매입하는 방식은

크게 2가지가 있습니다.

바로 신차를 매수하는 경우,

중고차를 양수하는 경우 일겁니다.

이 때 둘 다 차량을 인도받은 날로부터

10일 이내에

매수인 혹은 양수인 명의의

자동차 책임보험이 가입되어야 합니다.

그렇지 못한 경우 과태료가 발생합니다.

이 때 추가로 주의할 점은

신차의 경우 차량 등록을 해야 하기 때문에

보험증권을 발급 후

관할구청에 차량등록을 하고

차량번호 확정이 되면

보험사에 전달을 해줘야 합니다.

중고차의 경우에는

보험기간 중 차량을 양수 받을 때에는

기존 양도인의 책임보험을 승계한 경우

양수일로부터 15일 이내에

양수인 명의의 책임보험을 가입

하면 됩니다.

📑 함께 보면 좋을 포스팅

#자동차의무보험(책임보험)

자동차 책임보험 보상시기

자동차보험 책임보험을 가입했다면

이제 보상기준에 대해서도 알아야 되겠죠?^^

일반적인 자동차보험

(책임+임의=종합보험)의

보험기간(보장기간)은

자동차보험 증권에 기재된

첫날의 24시부터 마지막날 24시까지

입니다.

다만, 자동차 책임보험의 경우

처음 가입할 때와 갱신할 때의

보험시기(보장 시작 기간)는

다를 수 있기 때문에 잘 숙지하셔야 됩니다.

그럼 위 이미지를 참고해서 그 차이점과

주의할 점도 설명을 드리겠습니다.

1. 자동차보험 처음 가입할 때

책임보험 시기보험증권에 기재된 첫날의

입금시부터 보장시작보험증권에 기재된

첫날 전에 입금시에는

첫날 0시부터 보장시작

2. 자동차보험 갱신할 때 책임보험 시기

보험증권에 기재된 첫날의

24시부터 보장시작갱신 시점을 놓쳤을 때는

새롭게 보험증권에 기재된 첫날의

입금시부터 보장시작

※ 주의사항

자동차보험에서 갱신 시점을 놓쳤을 경우

과태료를 부과 받고

새로운 보험시기와 종기가 설정됩니다.

보험 효력은 책임보험의 경우

입금 시부터 시작되지만,임의보험은

(대인1과 대물2천을 제외한 나머지)

보험증권에 기재된 첫날 24시부터

적용이 되므로 꼭! 확인 하시기 바랍니다.

자동차 책임보험 보상기준

자 그럼 이제부터는

자 그럼 이제부터는

자동차 책임보험의 보상 기준을

정리해 드리도록 하겠습니다.

자동차를 사용 목적에 따라서 분류하면

개인용, 업무용, 영업용(사업용)

크게 3가지로 분류를 할 수 있습니다.

위 이미지를 기준으로

책임보험 보상기준을 설명 드리도록 하겠습니다.

1. 개인용, 업무용 자동차

책임보험 보상기준대인배상책임1

사망 / 부상 / 후유장해

1.5억원 / 3천만원 / 1.5억원

대물배상책임

사고당 2천만원

2. 영업용(택시, 버스, 개인화물 등)

자동차 책임보험 보상기준대인배상책임1

사망 / 부상 / 후유장해

1.5억원 / 3천만원 / 1.5억원

대인배상책임2

사망 / 부상 / 후유장해

1억원(대인1 초과분보상)

대물배상책임

사고당 2천만원

보험 가입 시 비교는 필수입니다.

지금까지

자동차 책임보험 가입에 대해서

알아보았습니다.

자동차보험은 책임보험을

강제하고 있기 때문에

꼭 가입을 해야 합니다.

다만,

기존 포스트에서 말씀을 드렸지만,

교통사고 시 특례 적용을 받으려면

종합보험으로 가입하시는 걸 추천 드립니다.

📑 함께 보면 좋을 포스팅

이제 보험가입 시에 비교는 필수입니다.

자동차보험부터 운전자보험,

건강보험, 실손보험까지

나에게 최적으로 적합한 보험을

가입하고 싶으시죠?

합리적인 보험료와 나에게 꼭 맞는 담보로

보험가입을 고려하고 계시다면

아래 링크를 클릭해보세요.^^